Từ lâu, báo cáo tài chính được xem là công cụ hữu ích giúp các nhà quản trị nắm được tình hình doanh nghiệp để đưa ra các quyết định. Trong bối cảnh hội nhập quóc tế ngày nay, kĩ năng đọc và phân tích tài chính càng trở nên thiể yếu. Nó không chỉ dừng lại trong lĩnh vực đầu tư cổ phiếu mà còn cần thiết ở hầu khắp các lĩnh vực liên quan đến tài chính, kế toán, kiểm toán.

Sự khác biệt lớn nhất giữa lý thuyết và thực tế nằm ở tính ứng dụng. Chính vì vậy, hôm nay chúng ta sẽ tìm hiểu thật rõ ràng về cách đọc báo cáo tài chính và áp dụng thực tiễn trong hoạt động đầu tư chứng khoán để khám phá sự khác biệt này nhé!

Xem nhanh

- Báo cáo tài chính là gì?

- Bước 1: Dò xem quan điểm của Kiểm toán viên (KTV)

- Bước 2: Đọc hiểu Bảng cân đối kế toán

- Bước 3: Đọc hiểu Báo cáo kết quả hoạt động kinh doanh (KQKD)

- Bước 4: Đọc hiểu Báo cáo lưu chuyển tiền tệ

- Bước 5: Đọc hiểu thuyết minh báo cáo tài chính

- Bước 6: Phân tích khả năng thanh toán

- Bước 7: Phân tích đòn bẩy tài chính

- Bước 8: Phân tích khả năng sinh lời

- Bước 9: Phân tích dòng tiền

Báo cáo tài chính là gì?

Theo khoản 1 Điều 3 luật kế toán 2015, Báo cáo tài chính (BCTC) là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.

Theo thông tư 200/2014/TT-BTC, quy định:

Báo cáo tài chính năm gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh báo cáo tài chính

- Báo cáo tài chính giữa niên độ dạng đầy đủ bao gồm:

- Bảng cân đối kế toán giữa niên độ

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ

- Báo cáo lưu chuyển tiền tệ giữa niên độ

- Bản thuyết minh báo cáo tài chính chọn lọc

Cách đọc báo cáo tài chính được thực hiện theo quy trình sau:

Bước 1: Dò xem quan điểm của Kiểm toán viên (KTV)

Tại sao điều này lại quan trọng?

Người KTV sẽ quyết định tính trung thực các số liệu trên BCTC. 4 mức độ mà KTV đo lường tính trung thực của 1 bộ báo cáo:

-

- Chấp nhận toàn phần

- Ngoại trừ

- Không chấp nhận

- Từ chối

Khi KTV ở mức độ Chấp nhận toàn phần chứng tỏ BCTC đã phản ánh trung thực và hợp lí tình hình tài chính của công ty. Lúc này người đọc có thể tin tưởng và sử dụng báo cáo cho việc phân tích.

Sở dĩ như vậy, vì nếu BCTC có sai sót thì người KTV đã phát hiện và yêu cầu doanh nghệp điều chỉnh.

Tương tự như trên, múc độ tin cậy của BCTC sẽ giảm dần cho đến mức từ chối, cho thấy BCTC phản ánh không đúng thực tê stifnh hình tài chính của doanh nghiệp. Cách đọc báo cáo tài chính như vậy giúp người xem đánh giá được độ tin cậy của BCTC.

Bước 2: Đọc hiểu Bảng cân đối kế toán

Bảng cân đối kế toán là một báo cáo tài chính doanh nghiệp tổng hợp, phản ánh tổng quát được toàn bộ tài sản hiện có cũng như nguồn vốn để hình thành các tài sản của doanh nghiệp tại một thời điểm nhất định.

Cấu trúc của Bảng cân đối gồm 2 phần là Tài sản và Nguồn vốn

Tài sản=Nợ phải trả + Vốn chủ sở hữu

Tài sản

Là những thứ thuộc sở hữu của doanh nghiệp có khả năng tạo ra lợi ích kinh tế cho doanh nghiệp. Bao gồm:

Tài sản ngắn hạn

Là những loại tài sản có thể dễ dàng chuyển đổi thành tiền mặt trong vòng dưới 1 năm hoặc 1 chu kỳ kinh doanh. Bao gồm: Tiền và các khoản tương đương tiền, Đầu tư tài chính ngắn hạn, Các khoản phải thu ngắn hạn, Hàng tồn kho, Tài sản ngắn hạn khác

Tài sản dài hạn (TSDH)

Là những tài sản sẽ có thời gian sử dụng trên 1 năm. Các khoản mục trong TSDH bao gồm: Các khoản phải thu dài hạn, Tài sản cố định, Tài sản cố định hữu hình, Tài sản cố định thuê tài chính, Tài sản cố định vô hình, Bất động sản đầu tư, Tài sản dở dang dài hạn, Đầu tư tài chính dài hạn, Tài sản dài hạn khác.

Nợ phải trả

Nợ phải trả phản ánh nguồn hình thành tài sản của doanh nghiệp, thể hiện nghĩa vụ tài chính của doanh nghiệp đối với bên ngoài.

Tương tự tài sản, Nợ phải trả cũng được chia làm 2 loại: Nợ ngắn hạn và Nợ dài hạn.

Nợ ngắn hạn là những khoản nợ và các nghĩa vụ tài chính phải thanh toán dưới 1 năm.

Nợ dài hạn là những khoản nợ và nghĩa vụ tài chính được phép thanh toán trên 1 năm.

Các khoản mục chính ở phần này bao gồm: Phải trả người bán, thuế và các khoản phải nộp nhà nước, Phải trra người lao động, Vay và nợ ngắn hạn /dài hạn.

Vốn chủ sở hữu

Vốn chủ sở hữu: Là chi tiêu tổng hợp phản ánh các khoản vốn kinh doanh thuộc sở hữu của cổ đông, thành viên góp vốn.

Lợi nhuận chưa phân phối: Là mức chi tiêu phản ánh số lãi (hoặc lỗ) sau thuế chưa được quyết toán hoặc chưa phân phối tại thời điểm báo cáo.

Ngoài ra có các loại quỹ như Quỹ đầu tư phát triển, Quỹ phát triển khoa học và công nghệ.

Cách đọc Bảng cân đối kế toán

B1: Liệt kê các mục lớn trong Tài sản – Nguồn vốn.

B2: Tính toán tỷ trọng các khoản mục này trong Tài sản và Nguồn vốn, và sự thay đổi của các khoản mục tại thời điểm báo cáo.

B3: Note lại những mục chiếm tỷ trọng lớn, hoặc có sự biến động lớn về mặt giá trị ở thời điểm báo cáo.

Trong phần bảng cân đối kế toán, đầu tiên bạn cần quan tâm tới tài khoản 131 và tài khoản 331.

+ Xác định xem công nợ phải thu của khách hàng và phải trả nhà cung cấp có khớp hay không.

+ Nếu tài khoản 131, 331 giảm so với cùng kỳ thì đánh giá là tốt.

+ Tài khoản 131 không được chiếm tỉ trọng quá cao trong phần tài sản

+ Tài khoản 331 không được chiếm tỉ trọng quá cao trong phần vốn chủ sở hữu.

Sở dĩ cần tìm hiểu kỹ hai khoản mục này vì chúng thể hiện rõ tình hình tài chính của doanh nghiệp.

Mẹo nhận diện sớm rủi ro từ Bảng cân đối kế toán: Sự mất cân đối tài chính

Một trong những yếu tố quan trọng của sự cân đối tài chính đó là tài sản dài hạn cần được tài trợ bởi nguồn vốn dài hạn tương ứng. Để giảm bớt những rủi ro về tài chính, bạn cần quan sát xu hướng biến động của Vốn lưu động thuần (NWC):

Net working capital (NWC) = Tài sản ngắn hạn – Nợ ngắn hạn

Nếu NWC có xu hướng giảm dần và đặc biệt chuyển sang âm lớn thì điều này đang báo hiệu sự xuất hiện ngày càng rõ rệt của mất cân đối tài chính. NWC < 0, cho thấy công ty đã dùng nợ ngắn hạn tài trợ cho tài sản dài hạn.

Bước 3: Đọc hiểu Báo cáo kết quả hoạt động kinh doanh (KQKD)

Bước tiếp theo trong cách đọc báo cáo tài chính là tìm hiểu về Báo cáo KQKD

Báo cáo KQKD là báo cáo tổng kết doanh thu, chi phí hoạt động của doanh nghiệp trong kỳ báo cáo (quý hoặc năm tài chính).

Có 3 khoản mà báo KQKD thể hiện: Hoạt động kinh doanh chính, Hoạt động tài chính và Hoạt động khác

Lợi nhuận = Doanh thu – Chi phí

Hoạt động kinh doanh chính

Bao gồm các khoản mục:

-

- Doanh thu thuần về bán hàng và cung cấp dịch vụ

- Giá vốn hàng bán: Thể hiện tất cả chi phí để làm ra hàng hóa, dịch vụ đã cung cấp.

- Lợi nhuận gộp = Doanh thu thuần BH, CCDV – Giá vốn hàng bán

- Biên lợi nhuận gộp = Lợi nhuận gộp / Doanh thu thuần về bán hàng, CCDV

- Chi phí bán hàng, chi phí quản lý doanh nghiệp (QLDN).

Hoạt động tài chính

Bao gồm các mục:

-

- Doanh thu tài chính: có từ các nguồn như: lãi tiền gửi, lãi từ nhận đầu tư, lãi chênh lệch tỷ giá…

- Chi phí tài chính: gồm có chi phí lãi vay, lỗ chênh lệch tỷ giá, dự phòng các khoản đầu tư tài chính,… phát sinh trong kỳ báo cáo của doanh nghiệp.

Trong đó: Chi phí lãi vay và Lỗ chênh lệch tỷ giá (nếu có) là 2 loại chi phí quan trọng mà bạn cần chú ý.

Lợi nhuận thuần từ hoạt động kinh doanh = Lợi nhuận gộp + Doanh thu TC – Chi phí TC – Chi phí BH, QLDN

Hoạt động khác

Xếp vào mục này là các hoạt động không thuộc hoạt động kinh doanh chính và hoạt động tài chính. Thông thường, hoạt động này chiếm tỷ trọng rất nhỏ trong cơ cấu kinh doanh của doanh nghiệp, bao gồm:

-

- Thu nhập khác: có nguồn từ lãi thanh lý, nhượng bán tài sản hay được bồi thường hợp đồng…

- Chi phí khác: Trái ngược với thu nhập khác, chi phí khác sẽ có nguồn từ lỗ thanh lý, nhượng bán tài sản, phải bồi thường vi phạm hợp đồng…

- Lợi nhuận khác = Thu nhập khác – Chi phí khác

Lợi nhuận

Tổng hợp lợi nhuận từ những nguồn trên, chúng ta sẽ có được Lợi nhuận trước thuế:

Lợi nhuận trước thuế = Lợi nhuận thuần từ hoạt động kinh doanh + Lợi nhuận khác

Lợi nhuận sau thuế = Lợi nhuận trước thuế – Thuế TNDN

Đây là khoản lợi nhuận thuộc sở hữu của doanh nghiệp và cổ đông.

Cách đọc Báo cáo kết quả hoạt động kinh doanh

Trước khi bắt đầu, bạn nên nhóm riêng doanh thu, chi phí để có thể theo dõi sự biến động dễ dàng hơn.

B1: Tách riêng doanh thu và chi phí.

B2: Tính toán tỷ trọng của từng doanh thu trong Tổng doanh thu, tỷ trọng từng chi phí trong Tổng chi phí, và sự thay đổi của chúng so với cùng kỳ.

B3: Quan sát sự thay đổi.

Bước 4: Đọc hiểu Báo cáo lưu chuyển tiền tệ

Báo cáo Lưu chuyển tiền tệ (LCTT) cho biết doanh nghiệp thực sự kiếm được bao nhiêu tiền và tiêu bao nhiêu tiền trong khoảng thời gian nhất định.

– Lưu chuyển từ hoạt động kinh doanh (1): Có thể bị làm giả các thành phần bên trong, nhưng số tổng gần như không thể làm giả nếu chốt được: Số tiền đầu kỳ, số tiền cuối kỳ chuẩn, lưu chuyển hoạt động đầu tư và hoạt động tài chính chuẩn

– Lưu chuyển từ hoạt động đầu tư (2): khó bị làm giả do các giao dịch từ hoạt động đầu tư không có nhiều, mua/bán tài sản cố định một năm không nhiều, và các chứng từ ít và kiểm toán có thể kiểm tra kỹ các khoản này. Tuy nhiên cũng phải lưu ý trường hợp một số doanh nghiệp đẩy báo cáo lưu chuyển từ hoạt động đầu tư sang hoạt động kinh doanh để dòng tiền kinh doanh đẹp hơn.

– Lưu chuyển từ hoạt động tài chính (3): khó bị làm giả do chỉ có các khoản vay/trả nợ với ngân hàng (Nếu kiểm toán làm tốt thì rất khó làm giả khoản này vì phải đối chiếu chứng từ), các khoản trả cổ tức/góp vốn cũng tương tự khó bị làm giả.

Để rút ngắn thời gian trong cách đọc báo cáo tài chính, chỉ có hai tài khoản (2) và (3) cần được lưu ý.

Lưu ý khi đọc Báo cáo lưu chuyển tiền tệ?

-

- Trong 3 nhóm, thì nhóm 2 và 3 có bản chất là tăng ở kỳ hiện tại, giảm ở kỳ tương lai, hoặc ngược lại.

- Trọng tâm nghiên cứu là Lưu chuyển tiền tệ từ hoạt động kinh doanh. Vì nó thể hiện khả năng tạo ra tiền thực tế của doanh nghiệp.

- Tiền và các khoản tương đương tiền cuối kỳ có thể giảm so với kỳ trước. Đây chưa hẳn là điều xấu, vì doanh nghiệp đã trả các khoản vay của mình trước đó. Như ở ví dụ trên của chúng ta.

Mẹo Nhận biết tình hình tài chính lành mạnh của doanh nghiệp thông qua dòng tiền chi trả cổ tức

- Một trong những dấu hiệu thể hiện tình hình tài chính lành mạnh của doanh nghiệp chính là: dòng tiền trả cổ tức đều đặn trong dài hạn.

- Ngoại trừ những doanh nghiệp đang trong thời kỳ tăng trưởng nhanh có thể không trả cổ tức. Còn trong các trường hợp khác, việc kinh doanh có lãi cần đi kèm với một chính sách chi trả cổ tức bằng tiền cho cổ đông.

- Việc doanh nghiệp chi trả cổ tức bằng tiền ổn định, đều đặn hàng năm là dấu hiệu quan trọng để chứng tỏ sự lành mạnh về dòng tiền và lợi nhuận mà doanh nghiệp công bố là thực chất.

Bước 5: Đọc hiểu thuyết minh báo cáo tài chính

Thuyết minh BCTC cung cấp thông tin chi tiết các thông tin số liệu đã trình bày ở các Bảng CĐKT, Báo cáo KQKD, Báo cáo LCTT và các thông tin cần thiết khác theo chuẩn mực kế toán.

Bản thuyết minh BCTC bao gồm:

- Đặc điểm hoạt động của doanh nghiệp;

- Kỳ kế toán và đơn vị tiền tệ sử dụng trong kế toán;

- Chuẩn mực kế toán và chế độ kế toán áp dụng;

- Các chính sách kế toán áp dụng;

- Thông tin bổ sung cho các khoản mục trên Bảng cân đối kế toán;

- Thông tin bổ sung cho các khoản mục trên Báo cáo KQKD;

- Thông tin bổ sung cho các khoản mục trên Lưu chuyển tiền tệ.

Cách đọc Thuyết minh báo cáo tài chính

Phần 1: Tìm hiểu về về doanh nghiệp

Ở phần này, báo cáo trình bày đặc điểm hoạt động của doanh nghiệp, kỳ kế toán, các chuẩn mực và chính sách kế toán mà doanh nghiệp áp dụng.

Sau khi hiểu về doanh nghiệp, bạn phải trả lời các câu hỏi sau:

-

- Ngành nghề hoạt động của doanh nghiệp là gì?

- Doanh nghiệp hoạt động từ bao giờ?

- Các chính sách kế toán, chuẩn mực kế toán doanh nghiệp đang áp dụng ra sao?

Phần 2: Thuyết minh về các khoản mục trên BCTC

Ở bước này có thể kết hợp đọc song song thuyết minh BCTC khi đang xem xét Bảng cân đối kế toán và Báo cáo KQKD.

Thuyết minh Bảng cân đối kế toán

Những vấn đề cần làm rõ ở Bảng cân đối kế toán là:

-

- Tiền và các khoản tương đương tiền

- Các khoản phải thu ngắn hạn

- Tài sản cố định

- Phải trả người bán ngắn hạn

- Vay ngắn hạn và Vay dài hạn

- Vốn góp chủ sở hữu

- Lợi nhuận sau thuế chưa phân phối

Thuyết minh Báo cáo kết quả hoạt động kinh doanh

-

- Doanh thu và chi phí sản xuất

Thuyết minh BCTC sẽ cung cấp thông tin về doanh thu theo bộ phận. Giúp thấy được rõ ràng hơn về tỷ lệ lợi nhuận đóng góp của từng bộ phận.

-

- Chi phí bán hàng và quản lý doanh nghiệp

- Chi phí tài chính

Bước 6: Phân tích khả năng thanh toán

Doanh nghiệp cần phải duy trì được một lượng vốn luân chuyển hợp lý để đáp ứng kịp các khoản nợ ngắn hạn, duy trì hàng tồn kho để đảm bảo hoạt động sản xuất, kinh doanh.

Doanh nghiệp chỉ có thể tồn tại nếu đáp ứng được các nghĩa vụ thanh toán khi đến hạn.

Để đánh giá khả năng thanh toán của doanh nghiệp, chúng ta sử dụng các hệ số thanh toán để đánh giá khả năng thanh toán của doanh nghiệp.

Hệ số khả năng thanh toán hiện hành

Hệ số thể hiện khả năng chuyển đổi tài sản ngắn hạn thành tiền để thanh toán cho các khoản nợ ngắn hạn.

Thông thường, hệ số này thấp (đặc biệt là khi < 1): Doanh nghiệp sẽ gặp khó khăn trong việc thanh toán các khoản nợ. Đây là dấu hiệu báo hiệu rủi ro về thanh toán mà doanh nghiệp có thể gặp phải.

Hệ số này cao cho thấy doanh nghiệp có khả năng chi trả cho các khoản nợ đến hạn.

Tuy vậy, một số trường hợp, hệ số này quá cao chưa chắc đã tốt. Có thể doanh nghiệp hiện đang sử dụng chưa hiệu quả tài sản của mình.

Muốn đánh giá chính xác hơn, bạn sẽ cần xem xét thêm điều kiện kinh doanh, tình hình hoạt động thực tế của doanh nghiệp.

Hệ số khả năng thanh toán lãi vay

Nợ của doanh nghiệp sẽ gồm: nợ vay và các khoản phải trả (NCC, người lao động…)

Trong đó, sử dụng nợ vay thì doanh nghiệp phải trả chi phí sử dụng – lãi vay.

Do vậy, bạn cần đánh giá xem liệu có rủi ro nào trong thanh toán lãi vay của doanh nghiệp hay không?

Một doanh nghiệp vay nợ nhiều, nhưng kinh doanh không hiệu quả, mức sinh lời của đồng vốn thấp (hoặc thua lỗ) thì khó có thể đảm bảo thanh toán tiền lãi vay đúng hạn.

Hệ số vòng quay các khoản phải thu

Như ở trên, doanh nghiệp chiếm dụng vốn từ NCC, từ người lao động thì ở chiếu ngược lại, doanh nghiệp cũng bị khách hàng chiếm dụng vốn, hình thành nên các khoản phải thu.

Nếu doanh nghiệp cứ liên tục cho khách hàng mua chịu, mà không thu tiền, thì không sớm thì muộn, sẽ không có đủ tiền để phục vụ cho sản xuất, kinh doanh.

Và để đánh giá việc tốc độ thu hồi công nợ (các khoản phải thu) của doanh nghiệp, chúng ta sử dụng Hệ số vòng quay các khoản phải thu:

Và lấy 360 ngày (1 năm) chia cho vòng quay các khoản phải thu, ta được:

Kỳ thu tiền bình quân cho chúng ta biết: Sau bao lâu, doanh nghiệp sẽ thu được tiền bán hàng?

Hệ số này phụ thuộc vào chính sách bán chịu, chính sách thanh toán của doanh nghiệp.

Hệ số vòng quay hàng tồn kho

Hệ số này phản ánh việc: 1 đồng vốn hàng tồn kho có thể quay vòng bao nhiêu lần trong một kỳ?

Thông thường, hệ số vòng quay hàng tồn kho càng lớn có nghĩa là hàng tồn kho ít, sản phẩm của doanh nghiệp được tiêu thụ nhanh, vốn không bị ứ đọng ở hàng tồn kho.

Tuy nhiên, để có thể kết luận hệ số vòng quay hàng tồn kho cao là xấu hay tốt. Bạn cần phải xem xét đến đặc điểm ngành nghề kinh doanh, cũng như chính sách hàng tồn kho của doanh nghiệp.

Ví dụ, một doanh nghiệp sản xuất nhận thấy giá nguyên liệu đang giảm. Họ sẽ đẩy mạnh việc dự trữ nguyên vật liệu. Khi đó, hàng tồn kho dự trữ sẽ tăng lên, làm cho vòng quay hàng tồn kho giảm xuống.

Việc mua được nguyên liệu với giá rẻ, sẽ khiến cho giá thành sản xuất giảm xuống, từ đó giúp gia tăng lợi nhuận.

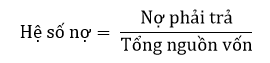

Bước 7: Phân tích đòn bẩy tài chính

Ở đây, chúng ta sử dụng hệ số nợ để đánh giá. Hệ số này cho chúng ta thấy được tỷ trọng nợ trong tổng nguồn vốn của doanh nghiệp.

Bước 8: Phân tích khả năng sinh lời

Doanh nghiệp hoạt động là vì mục tiêu lợi nhuận. Do đó, lợi nhuận sẽ là chỉ tiêu phản ánh hiệu quả của toàn bộ quá trình đầu tư, sản xuất và kinh doanh.

Thông qua phân tích khả năng sinh lời, bạn sẽ đánh giá được hiệu quả hoạt động của doanh nghiệp.

Tỷ suất lợi nhuận sau thuế trên doanh thu

Chỉ số này thể hiện: 1 đồng doanh thu thuần thì doanh nghiệp thu về bao nhiêu đồng lợi nhuận sau thuế. Nó phản ánh hiệu quả trong việc quản lý chi phí của doanh nghiệp.

Doanh nghiệp có tỷ lệ ROS ổn định và cao hơn đối thủ là những doanh nghiệp có lợi thế cạnh tranh lớn, quản trị chi phí tốt. Thậm chí đây còn là những doanh nghiệp hàng đầu trong lĩnh vực kinh doanh đó.

Tỷ suất lợi nhuận này phụ thuộc vào đặc điểm kinh tế kỹ thuật của ngành kinh doanh, chiến lược cạnh tranh của doanh nghiệp.

Tỷ suất lợi nhuận gộp (hay Biên lợi nhuận gộp)

“Từ 1 đồng doanh thu thuần, doanh nghiệp thu được bao nhiêu đồng lợi nhuận gộp” – là ý nghĩa của chỉ số này.

Chỉ số này phản ánh hiệu quả của việc quản lý chi phí sản xuất của doanh nghiệp (NVL, nhân công,..), khả năng tạo ra lợi nhuận cũng như khả năng cạnh tranh của doanh nghiệp trên thị trường.

Doanh nghiệp duy trì một biên lợi nhuận gộp cao, ổn định qua nhiều năm thường là doanh nghiệp có lợi thế cạnh tranh tốt, sản phẩm đáp ứng được nhu cầu thị trường.

Tỷ suất lợi nhuận sau thuế trên tổng tài sản

![]()

Hệ số này phản ánh: 1 đồng tài sản tạo ra bao nhiêu đồng LNST? Hay hiệu quả sử dụng tài sản của doanh nghiệp ra sao?

Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu

Đây là một chỉ tiêu được các nhà đầu tư quan tâm.

Hệ số này thể hiện: mức LNST thu được trên mỗi 1 đồng vốn chủ bỏ ra trong kỳ.

Chỉ số này phản ánh tổng hợp các khía cạnh về trình độ quản trị tài chính, trình độ quản trị chi phí, trình độ quản trị tài sản, trình độ quản trị nguồn vốn của doanh nghiêp.

Thu nhập một cổ phần thường

Chỉ tiêu phản ánh: 1 cổ phần thường trong năm thu được bao nhiêu đồng lợi nhuận sau thuế? Hay còn gọi là chỉ số EPS

Bước 9: Phân tích dòng tiền

Mục đích của việc phân tích dòng tiền là đánh giá năng lực tài chính, cũng như chất lượng dòng tiền của doanh nghiệp.

Dòng tiền thuần từ hoạt động kinh doanh/Doanh thu thuần

Tỷ lệ này cho chúng ta biết doanh nghiệp nhận được bao nhiêu đồng trên 1 đồng doanh thu thuần?

Tỷ suất dòng tiền tự do

Tỷ tiêu này phản ánh chất lượng dòng tiền của doanh nghiệp. Dòng tiền tự do phản ánh số tiền sẵn có nhằm sử dụng cho các hoạt động của doanh nghiệp.

Phân tích xu hướng dòng tiền

Mục đích của hoạt động này là để loại bỏ sự biến động về dòng tiền tại 1 thời điểm cụ thể,

Ngoài ra, việc quan sát dòng tiền trong 1 giai đoạn dài sẽ giúp bạn xác định được doanh nghiệp đang trong giai đoạn nào của chu kỳ kinh doanh.

Tạm kết:

Việc hiểu về cách đọc báo cáo tài chính và nắm được cách phân tích chúng không chỉ giúp bạn điều hành doanh nghiệp dễ dàng mà còn quản lý tài chính cá nhân chính xác, giúp bạn trở thành nhà đầu tư tài ba trên thị trường chứng khoán. Hy vọng những chia sẻ trên sẽ phần nào giúp bạn nâng cao hiểu biết về Báo cáo tài chính và áp dụng thành thạo trong công việc.

Nguồn tư liệu: Internet